¿PUEDE IR EL GOBIERNO, PRESUMIBLEMENTE, CONTRA SUS PROPIOS ACTOS?

El 6 de agosto pasado, el Ministerio para la Transición Ecológica publicó en el Boletín Oficial del Estado, el Real Decreto, 736/2020, de 4 de agosto por el que se regula la contabilización de consumos individuales en instalaciones térmicas de edificios.

En varios artículos del Real Decreto se establecen las principales consecuencias del mismo. Resumiendo podemos decir que :

- En el artículo 1, se establecen los requisitos y obligaciones que tienen los propietarios de los edificios nuevos y existentes de que las instalaciones térmicas centralizadas deben contabilizar los consumos individuales de calefacción y refrigeración, determinar los costes que corresponden a cada unidad de consumo (coste fijo y variable) y determina los procedimientos que permitan comprobar su cumplimiento y la información que hay que dar a los usuarios y el coste de esa información.y la liquidación de consumos.

- En el artículo 3, se indica:

- Siempre que sea técnicamente viable y económicamente rentable, la obligación de instalar contadores individuales que midan el consumo de energía térmica en la instalaciones de calefacción y refrigeración. Solo en el caso de la calefacción, cuando no sea técnicamente viable instalar contadores individuales, los titulares deberán instalar repartidores de costes de calefacción si ello resulta técnicamente viable y económicamente rentable.

- Cuando la instalación de equipos de contabilización individualizada sea técnicamente viable y económicamente rentable, los usuarios finales de las citadas instalaciones deberán contar con los medios necesarios para el control de su propio consumo, bien de control manual o bien de control automático, tales como válvulas termostáticas en cada radiador.

- Quedan excluidos del cumplimiento de las obligaciones anteriores los titulares de las instalaciones térmicas ... bien por su inviabilidad técnica o en el caso de calefacción, por su ubicación en determinadas zonas climáticas. -En el caso de Madrid, prácticamente siempre es viable técnicamente su instalación, y por la ubicación de zona climática no le afecta-

- 2. Cuando la instalación no está exceptuada, los titulares de la instalación centralizada de calefacción tendrán la obligación de solicitar, al menos, un presupuesto estandarizado que permita cumplir con los requisitos de este Real Decreto. ... Dicho presupuesto se ajustará necesariamente al modelo del anexo III y deberá cumplir con el siguiente contenido:

- Deberá incluir información sobre los costes reales de la instalación de los sistemas de contabilización individual y obras anejas necesarios para cumplir con la obligación...

- Deberá concluir positiva o negativamente, sobre la viabilidad técnica y rentabilidad económica de la instalación de un sistema de contabilización individualizada ...

- En el caso de resultar positiva dicha valoración de la viabilidad técnica y rentabilidad económica, el presupuesto deberá incluir el período estimado de recuperación de la inversión de la instalación de sistemas de contabilización individualizada.

- No podrán incluirse cláusulas distintas a las previstas en el modelo de presupuesto contenido en el anexo III.

- 3. Se considerará que la instalación de sistemas de contabilización individualizada es económicamente rentable, cuando el período estimado de recuperación de la inversión, calculado en el presupuesto referido en el apartado segundo del presente artículo, sea inferior al número de años de retorno de la inversión fijado en el apartado 2.4 del anexo III.

- 4. Si el resultado de este presupuesto, en los términos referidos, acredita la viabilidad técnica y rentabilidad económica, el titular deberá proceder a la instalación de los sistemas de contabilización individualizada ...

Y ahora lo que ha ocasionado el mayor número de discrepancias entre los usuarios y sus Administradores de Fincas y las empresas de mantenimiento de las instalaciones de calefacción con sistemas centralizados por columnas verticales. El ANEXO III y el presupuesto estandarizado que incluye:

El ANEXO III. Modelo del presupuesto dice:

1. ANALISIS DE LA VIABILIDAD TECNICA:

La instalación propuesta en el presente presupuesto, ¿es viable técnicamente?: SI / NO ...

A cumplimentar solo en el caso de que se considere técnicamente viable.

2. ANALISIS DE LA RENTABILIDAD ECONOMICA.

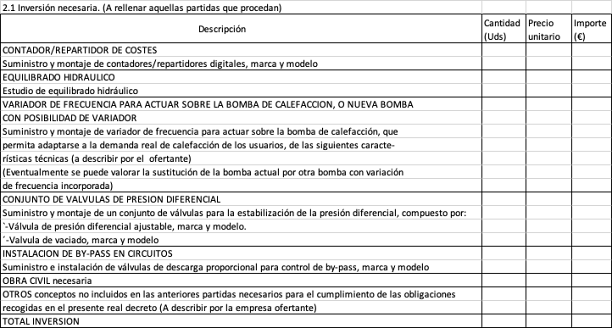

2.1 Inversión necesaria (A rellenar aquellas partidas que procedan) - Aquí está el quid de la cuestión, puesto que según el importe del presupuesto que salga, no se tendrán que poner los repartidores de costes o sí, si al aplicar la fórmula que más adelante dice el R.D. el resultado sea menor o igual a cuatro años-

Descripción:

- CONTADOR/REPARTIDOR DE COSTES: Suministro y montaje de contadores/repartidores digitales marca y modelo...

- EQUILIBRADO HIDRAULICO: Estudio de equilibrado hidráulico.

- VARIADOR DE FRECUENCIA PARA ACTUAR SOBRE LA BOMBA DE CALEFACCION, O NUEVA BOMBA CON POSIBILIDAD DE VARIADOR: Suministro y montaje de variador de frecuencia para actuar sobre la bomba de calefacción, que permita... (Eventualmente se puede valorar la sustitución de la bomba actual por otra bomba con variación de frecuencia incorporada)

- CONJUNTO DE VALVULAS DE PRESION DIFERENCIAL: Suministro y montaje de un conjunto de válvulas para la estabilización de la presión diferencial, compuesto por:

- Válvula de presión diferencial ajustable marca y modelo ... -Señores legisladores estas son las válvulas termostáticas que sustituyen a las válvulas manuales existentes y que están obsoletas (según el IDAE en un análisis elaborado para calcular el ahorro entre el 25% y el 40%.)-

- Válvula de vaciado marca y modelo...

- INSTALACION DE BY-PASS EN CIRCUITOS: Suministro e instalación de válvulas de descarga proporcional para control de by-pass, marca y modelo ...

- OBRA CIVIL necesaria ...

- OTROS conceptos no incluidos en las anteriores partidas necesarios para el cumplimiento de las obligaciones recogidas en el presente real decreto. (A describir por la empresa ofertante.)

TOTAL INVERSION:

-OBVIAMENTE se les ha olvidado el 21% del IVA, que hay que incluir como gasto de la inversión-

2.3 Calculo de la rentabilidad económica.

Inversión

Nº de años de retorno de la inversión = --------------------------------------

Ahorro neto anual

Donde:

- Inversión: Inversión total según presente presupuesto

- Ahorro neto anual: (Coste energético promedio * porcentaje de ahorro) - coste anual de lectura, gestión de datos de consumo y liquidación individual de los costes de calefacción

Siendo:

- Coste energético promedio: Valor promedio de los tres últimos años de la factura energética de calefacción (Es el único dato del que se sabe realmente su valor, según las liquidaciones anuales de gastos de las Comunidades de Propietarios.)

- Porcentaje de ahorro: Porcentaje estimado de ahorro energético anual a determinar por el instalador que elabora el presupuesto. (El IDAE habla de entre un 24% y 40% en pruebas que han realizado en edificios, pero con instalación de válvulas termostáticas. Las empresas mantenedoras consideran entre el 15% y el 24%, y en los edificios en que hemos instalados los repartidores, incluso con válvulas termóstaticas, no se alcanza ni el 15%). (Los repartidores de coste por si solos no ahorran, solo marcan un número. Las que sí ahorran son las válvulas termostáticas ... si se cierran).

2.4 Determinación de la rentabilidad económica.

Si el número de años de retorno de la inversión es menor o igual a cuatro años se deberá proceder a la instalación de los sistemas de contabilización individualizada.

Hasta aquí parecía que todo consistía en seguir los pasos explicados en el Anexo III, incluyendo el 21% de IVA en el presupuesto, y esperar a que el ahorro que estime el instalador que elabora el presupuesto se cumpla, porque no se especifica ninguna penalización si no se consigue ese ahorro indicado.

Lo curioso es que cuando se han empezado a solicitar los presupuestos a las empresas conservadoras de las instalaciones, el resultado de la gran mayoría de ellos (casi un 90%) sale mayor de 4 años, incluso cercanos a lo 6 años. Y por lo tanto no es necesario instalar los repartidores de costes.

Creíamos que teníamos claro el tema y así se lo comunicamos a nuestros administrados. La sorpresa nos viene a los usuarios, nuestros administrados y al colectivo de Administradores de Fincas colegiados, cuando estas empresas comienzan a mandarnos publicidad de: "NOTA ACLARATORIA PARA LA APLICACIÓN DEL REAL DECRETO 736/2020 DE 4 DE AGOSTO, POR EL QUE SE REGULA LA CONTABILIZACION DE CONSUMOS INDIVIDUALES EN INSTALACIONES TÉRMICAS EN EDIFICIOS", elaborada por el Ministerio para la Transición Ecológica y el Reto Demográfico, a través de la Secretaría de Estado de Energía. Para leer la nota completa pulsa AQUI

En la mencionada nota se especifica:

"Es decir, que para la determinación de la viabilidad económica no se deben incluir elementos de control del consumo individual en el presupuesto a realizar según el anexo III. Sólo después de que el resultado del estudio de viabilidad económica sea positivo, se deberá analizar si es necesario que se implemente alguna mejora en los medios de control del consumo individual con los que deberá contar la instalación térmica. Dicho control podrá basarse en el uso de válvulas termostáticas, tal como recoge el real decreto en el artículo 3.2. citado y recomienda la guía 023 de IDAE, y no se deberá incluir en el presupuesto a realizar según el anexo III, como se indica en los siguientes párrafos, sino en presupuesto aparte".

Con esta nota el Ministerio para la Transición Ecólogica y el Reto Demográfico, presumiblemente, supongo que pretende acallar las quejas de las empresas fabricantes, vendedoras e instaladoras y posteriores lecturas de repartidores de costes. Pero ello en perjuicio de los intereses de los usuarios, nuestros administrados.

Es como si para reparar una fachada en la que no se pueden hacer las obras mediante trabajos verticales, nos dicen que los andamios no se pueden incluir en el presupuesto para solicitar una subvención, por ejemplo, y se tiene que hacer en presupuesto aparte, después de adjudicar las obras. ¿Pero a quién, presumiblemente, quieren engañar? ¿Serían ustedes capaces de asistir a una junta de propietarios de la Comunidad en la que viven y decirles a sus copropietarios vecinos, esto que nos quieren imponer a los demás?

En el presupuesto modelo que ustedes han elaborado incluyen: CONJUNTO DE VALVULAS DE PRESION DIFERENCIAL: Suministro y montaje de un conjunto de válvulas para la estabilización de la presión diferencial, compuesto por...

- ¿Por qué ahora, en la nota aclaratoria dicen que no hay que incluirlas, y que se incluyan en un presupuesto aparte, después de que el resultado de la inversión sea igual o menor a cuatro años?

- Si querían que se instalen los repartidores sí o sí, ¿por qué no lo han hecho obligatorio por decreto, como ocurre con los edificios de nueva construcción?

- ¿Por qué no han puesto el plazo de amortización en lugar de 4 años, de 10 años, y no habría estos problemas?

¿Qué tienen que decir las empresas que nos mantienen las instalaciones, y que son las responsables de emitir el presupuesto con las partida necesarias? Empresas de mantenimiento de las instalaciones que en su inmensa mayoría, ni venden, ni instalan los repartidores de costes, ni hacen las lecturas posteriores de los mismos.

"Tras la lectura del blog de su colaborador Salvador Jiménez Hidalgo sobre el RD 736/2020, me gustaría preguntarles si tienen alguna empresa instaladora que sí haga los cálculos como D. Salvador explica y que son, también bajo mi criterio, los que se deberían seguir, teniendo en cuenta como "inversión" todas aquellas partidas que, efectivamente, producirán el ahorro estimado.

En Palencia he preguntado a varias empresas de Palencia y todas incluyen, exclusivamente, el coste de los contadores. Por ello me pongo en contacto con ustedes porque quizá en Madrid sí haya empresas con ética.

Les agradezco enormemente su ayuda de antemano."

Comentarios

Publicar un comentario